����,��ʷ�����,����ɽ���J����Ҫ����

ը�ˣ�ը��,��

�����_��ͻ�l(f��)�ذ�,��

�����г�����݃���,��

����,�������

��Ϣ,��

����,��ʷ�����,����ɽ���J����Ҫ����

�K�ڵȵ������й���,��

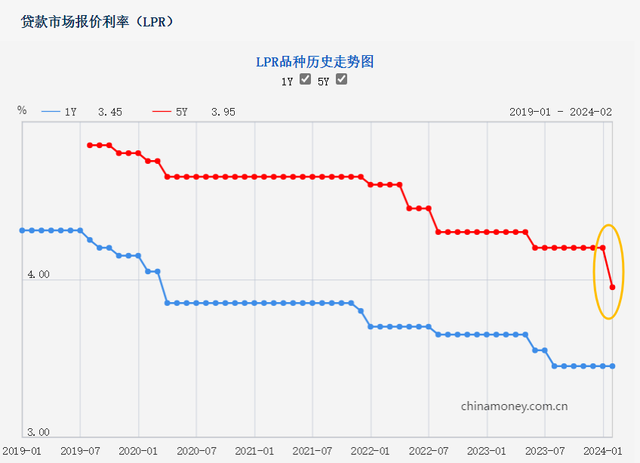

2024��2��20���J���Ј���(b��o)�r(ji��)���ʣ�LPR����

1����LPR��3.45%

5��������LPR��3.95%

����LPR����һ�ΰl(f��)��LPR֮ǰ��Ч

�½�25��(g��)���c(di��n),��

���Q���vʷ�������

�r(sh��)������

���J���ʽK��ӭ�����{(di��o)

�½����ȳ�����ǰ�Ј��A(y��)��

�@Ҳ��5��������LPR

�vʷ�����{(di��o)��������һ��

Ҳ�����f

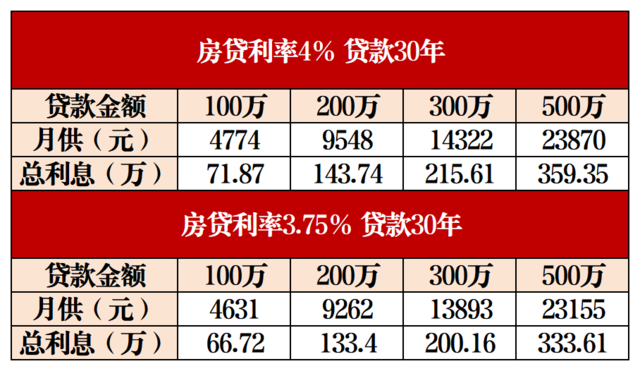

��ɽ�������ʿ���ͽ���3.75%

����δ߀�����͌���4.25%

�����M(j��n)һ������Ϣ,��

����

��������������LPR�c���J���ʒ��^

�����½�

���Խ��ʹ������J����

�Ќ�(sh��)����С����ُ���ɱ�

ʡ�µĶ��nj�(sh��)��(sh��)���ڵ������y�,���

���~300�f

�r(sh��)�L30��ķ��J

ÿ��(g��)�¿�����߀429Ԫ

30�꿂�����ټs15.45�f��Ϣ

���Jʲô�r(sh��)��,��

👇

����(j��)���аl(f��)�������P(gu��n)����Ҫ��,����2020��3��1���𣬽��ڙC(j��)��(g��u)��(y��ng)�c��������(d��ng)�����J��͑�f(xi��)��,�����ʶ��r(ji��)��ʽ���xһ���̶�������������(d��ng)����,����LPR+���c(di��n)�����c(di��n)�ɞ�ؓ(f��)ֵ����ͨ����r��,���x��̶�����,��ÿ���߀�����ʲ�׃��ֱ��߀�������J���ֹ,��������x��(d��ng)����,�����J���ʵĶ��r(ji��)�t����LPR�鶨�r(ji��)����(zh��n)+���c(di��n)��1��(g��)���c(di��n)��0.01%����(g��u)�ɡ�

��Ҫע�����,��LPR�{(di��o)����,���Ñ��ķ��J���ʲ��������{(di��o)����һ����f,�����J���ʵ��ض��r(ji��)����ÿ���1��1�ջ��J��İl(f��)��������ͬ�y�����߲�ͬ,���Ñ����ں�ӆ�J��f(xi��)�h�r(sh��)�M(j��n)���x��,������,�����ڴ������J���f����(hu��)�������ض��r(ji��)�ծ�(d��ng)�죬��������LPR��(b��o)�r(ji��)���ʼ��Ϻ�ͬ�s���Ļ��c(di��n)�ó��µ�����,������һ���ڈ�(zh��)��,��

���P(gu��n)���I(y��)��ʿ����

👇

����y�н����Ј������^�о��T��ï�A���Vؐ��ؔ(c��i)��(j��ng)ӛ�ߣ� ����LPR�����{(di��o)������������(d��o)���J���Y�ɱ��M(j��n)һ���½�,�����÷��خa(ch��n),�������ڽ���ُ���ɱ���ጷŘ�������,������(j��ng)��(j��)��(f��)�K����,��

��ï�A߀ָ����Ŀǰ����(n��i)̎�����Ļ֏�(f��)�c��(j��ng)��(j��)�֏�(f��)�P(gu��n)�I��,����֮��������ǰ�����_����,���̘I(y��)�y�п�ǰ�l(f��)���������{(di��o)���J���(b��o)�r(ji��)�����M(j��n)һ������(sh��)�w��(j��ng)��(j��),���Ӵ�(sh��)�w��(j��ng)��(j��)֧������,�������Ј����ģ����M(j��n)��(j��ng)��(j��)�ӿ�֏�(f��)����,��

ȫ���ɽ�,����ɽӭ��ُ���Õr(sh��)�C(j��)

�S��ȥ���һ����������

����ǰ���չ���ȫ����_��ُ

����������ٽ��ĺ���Ϣ

��ɽ��ُ���ɱ���ُ���T��

�Ѵ��,��

ُ���߿����f

ӭ���˽�����dz����ɵ��I���r(sh��)��!

![]()

��2024���K�ݣ�����ɽ������ُ������

���h�ղ�

👇

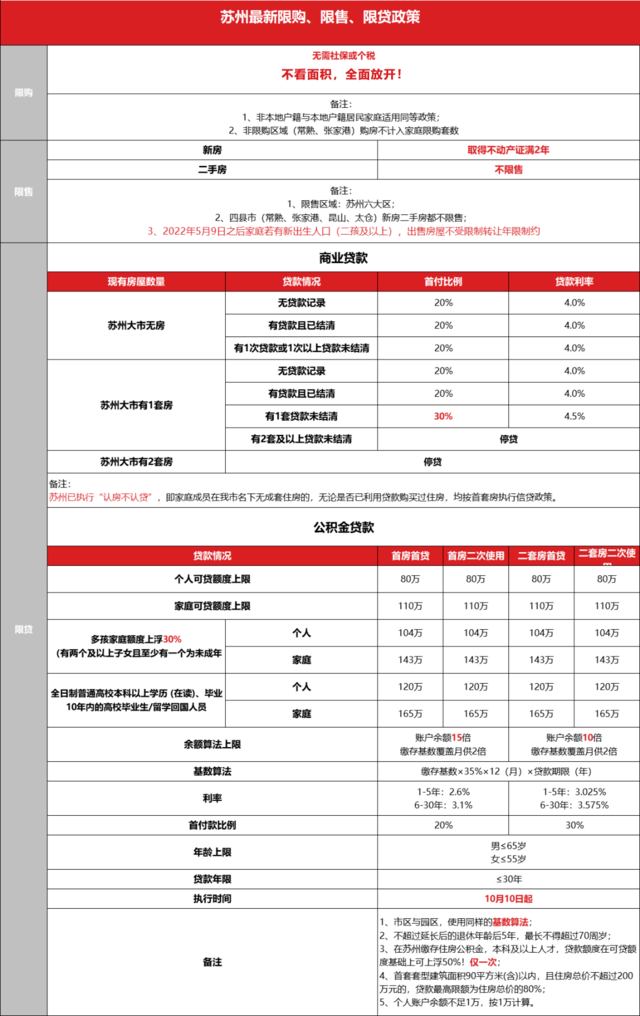

��ُ�l���{(di��o)����

�F(xi��n)��ȫ����_��ُ,����Փ�DZ�����߀������ˣ���Փ�·�߀�Ƕ��ַ�,��ȫ���o���籣,�������ה�(sh��)��������e,���S���I����,��

1���·�

ȡ�ò���(d��ng)�a(ch��n)�C��2���(n��i)�����D(zhu��n),��

2,�����ַ�

��2022��5��9����������,��

3,�����ۅ^(q��)��

�·����ۅ^(q��)���K���Ѕ^(q��)�����K�^(q��)�����Ѕ^(q��),����Dž^(q��),���ǽ��^(q��)����� ^(q��),�����I(y��)�@�^(q��)��

�����ۅ^(q��)�����Ҹ�,����ɽ,�����졢̫�}

��ע��2022��5��9����,����ͥ�����³����˿ڣ����������ϣ�,�������ݕr(sh��)�������ơ�

1,�����l��,���J(r��n)�����J(r��n)�J

�����ͥ����������ˡ���ż��δ������Ů����Ո�J��ُ�I��Ʒס���r(sh��),����ͥ�ɆT�����Пo����ס����,����Փ�Ƿ��������J��ُ�I�^ס�����y�о�������ס����(zh��)��ס�����J����,��

2,����2�������

���K�ݟo���o�J����2�ɣ�����4.0%,��

���K�ݟo���������������з��J����2��,������4.0%��

���K����o�J������2��,������4.0%,��

���K����1�������J���� ��3�ɣ�����4.5%,��

�����f����,���K�ݛ]�������20%����1�����J��]�Y(ji��)��,������͞�30%,����2��ͣ�J��

3,��������ס��

���ړ��Ѓ�������ס���ľ����ͥ,����ͣ�l(f��)���̘I(y��)�Ԃ�(g��)��ס���J�

4,�����e���J��������

��2023��1��1����,��ס�����e����(g��)���J����Ϣ���{������ϵ�y(t��ng)��ֱ��Ӱ���������,��

1,���~������

���J���~��������ʹ��ס�����e���J��ُ�I��ͥ����ڶ�����סס��,�����킀(g��)�˿��J��80�f,����ͥ��߿��J110�f��

���˲��~���^�m(x��)����,��ȫ���Ʊ��Ƽ������˲�,��������߿��J120�f,����ͥ��߿��J��165�f��

�ۼ�ͥ�������ͽ�����e90ƽ���ף������ԃ�(n��i)����סס��,���ҿ��r(ji��)�����^200�fԪ�ģ�ԭ���ǿ��r(ji��)�����^110�f��,���J������~�����������r(ji��)��80%,��

����Ҫע�����,��߀Ҫ�P(gu��n)ע���e���U�����(sh��)������(sh��)Ҫ���w���e���¹��p��,��

2,�����e����ȡ�������ш�(zh��)��

���K���Ѕ^(q��)���e�𣨈@�^(q��)ͬ����(zh��)�У�,��������ȡ���I����,��

��ُ�I�·������ַ�,�����m��,��ُ�I�·�����Ҫ�_�l(f��)�̺��e��������ǰ��(b��o)��,���{��ͬ���e��ֱ�Ӵ����_�l(f��)���~�� ,�����ַ����t�Ǵ����Y���й��~��,��

����ȡ���~��,������Ӱ푹��e���J���~�ȡ�

3,�������a(b��)��

���Ѕ^(q��)�c�@�^(q��),��ʹ��ͬ�ӵ�����(sh��)�㷨����ԭ�Ȟ����~�㷨��

���K�ݹ��e�����B�m(x��)�U�{6��(g��)�����ϲ����J��,�������e����M���J�����m��������,��

�����D(zhu��n)�����Ը���(j��)�������߁��(zh��)�����Ѕ^(q��)���ջ���(sh��)Ӌ(j��)��,����(g��)����߿��J80�f,����ͥ��߿��J110�f���ѽ�(j��ng)�ύ�Y��,�����^��IJ�����Ո��(zh��)������,��

���K��֧�֮��ع��e��ʹ�����������~�㷨���J��,����(g��)����߿��J80�f,����ͥ��߿��J110�f��Ҋ����,��

���Լ�ͥ���λ,��ȫ���Ʊ��Ƽ������˲������J���~��,���H������p��һ���DZ��Ƽ�����߀�����e���U�{���K��,���k��r(sh��)���ṩ���I(y��)�C��,���W(xu��)�v�C�����Y�ϡ�

���ַ�ס�����e���J���������L�����^30��,��1983��֮��Ķ��ַ���������Ո���e���J��,��

1���K��ȫ���(zh��)�����D(zhu��n)��,���җl�������

���D(zhu��n)���l������ɣ�

�ٲ���Ҫ������p�����K�ݴ��з�����(n��i)ֻ��Ψһס��,��ֻ��Ҫ�y���J(r��n)�����������ס�����̘I(y��)�J��Ɍ�(sh��)�F(xi��n)���D(zhu��n)����

�ڼ�ʹ���^һ�ι��e���J��ӛ�,��ֻҪ�J����߀��,��Ҳ������Ո�k�����D(zhu��n)����

2,�����D(zhu��n)���Ɍ�(sh��)�С����J�_�J��

���K�����D(zhu��n)��,���Ɍ�(sh��)�С����J�_�J��������^(q��)�����k��,������Ҫ��ǰ�Y(ji��)��ԭ�J��Ɍ�(sh��)�F(xi��n)�D(zhu��n)�J�I(y��)��(w��),��

�ڽM���J�����J����Ҳ���Ԍ�(sh��)�С����J�_�J�����̘I(y��)�J����������մ������J���ʵĘ�(bi��o)��(zh��n)���{(di��o)��,��

��2023��12��1�����K���У�����ɽ����(sh��)ʩ���u�f�I�¡�ُ�������a(b��)�N,������2023��1��1�Ձ����K�ݴ��з�����(n��i)��������ס��������2023��12��1��-2024��12��31�����gُ�I�·���,���������Ӵ�����ُ�������a(b��)�N,���I��Խ��Խ��(sh��)�ݣ���߿�����100%ُ�������a(b��)�N,��

��ǰ�����T�l(f��)��֪ͨ,�����m(x��)�Qُס����(g��)��������2025��12��31�ա��@��ζ�����F(xi��n)�ړQُס��,�������˂�(g��)��,����ɽ�ш�(zh��)�С�

520���΄�(d��ng)�B(t��i)�ָ")