���X��,�������_ʼ�A(y��)�s,��2023��Ȃ������ö��C��������ȅR��

2024��3��1����6��30��

��ӭ��

2023��Ȃ������ö��C��������ȅR��

�����k������ļ{����

����2��21�����A(y��)�s�k��

��ô�k����ȅR�㣿

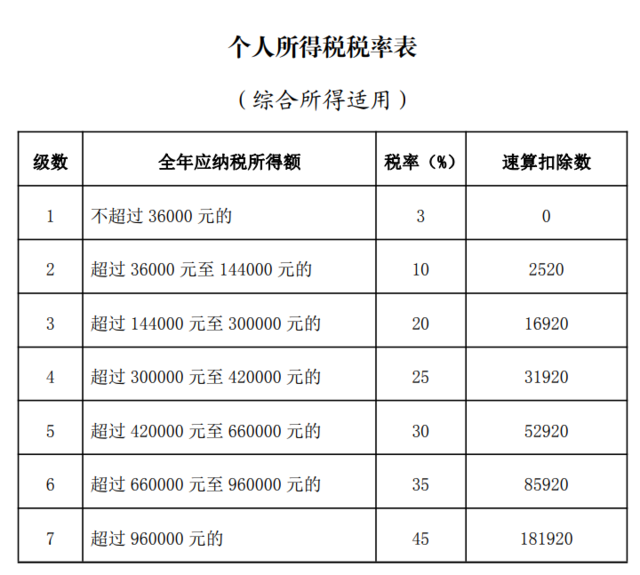

���wӋ�㹫ʽ����

�{������2023��

�������A(y��)�U�������ö�

�ҷ�����������֮һ��

�o���k��R��

-

�R�����a(b��)�����C����������ȫ�������^12�fԪ�ģ�

-

�R�����a(b��)�����~�����^400Ԫ��,��

-

���A(y��)�U���~�c�R�㑪(y��ng)�{���~һ�µ�,��

-

���υR���˶��l��������Ո�˶��ġ�

-

���A(y��)�U���~�����R�㑪(y��ng)�{���~����Ո�˶���,��

-

2023��ȡ�õľC�������������^12�fԪ�҅R����Ҫ�a(b��)�����~���^400Ԫ��,��

������2023��l(f��)���Ķ�ǰ�۳�

�{���˿��څR�����g

�����a(b��)��۳�

-

�p���M(f��i)��6�fԪ���Լ����ϗl���Ļ����B(y��ng)�ϱ��U,�������t(y��)�����U,��ʧ�I(y��)���U��������U�M(f��i)��ס�����e��Ȍ�헿�����

-

���ϗl����3�q�����׃����o(h��),����Ů����,���^�m(x��)���������t(y��)��,��ס���J����Ϣ��ס�����,��٠�B(y��ng)���ˌ�헸��ӿ۳���

-

���ϗl������I(y��)�����I(y��)����̘I(y��)�������U,�������B(y��ng)�Ͻ�������۳�,��

-

���ϗl���Ĺ�������I(y��)��ٛ��

ͬ�rȡ�þC�����úͽ�(j��ng)�I���õļ{����,�����ھC�����û�(j��ng)�I���������p���M(f��i)��6�fԪ,����헿۳�����헸��ӿ۳��Լ������_���������۳�,���������؏�(f��)���p��,��

�{�����c����ż��ͬ���3�q�����׃����o(h��)����Ů����,�����t(y��)��,��ס���J����Ϣ��ס�����Ȍ�헸��ӿ۳��ģ��Լ��c�ֵܽ��ù�ͬ���٠�B(y��ng)���ˌ�헸��ӿ۳���,����Ҫ�c��������˜�ͨ���۳����~,�����ⳬ�^Ҏ(gu��)���~�Ȼ�������헸��ӿ۳���

�{���������Ҏ(gu��)����,��һ��(j��ng)�l(f��)�F(xi��n),������(w��)�C(j��)�P(gu��n)��ͨ�^�֙C(j��)���������ö���APP����Ȼ����Ӷ���(w��)�־W(w��ng)վ���߿��U�x��(w��)�˵������M(j��n)����ʾ����,��

����(j��)��ؔ���� ����(w��)�����P(gu��n)�ڂ������ö��C�����ÅR�����U�漰���P(gu��n)���߆��}�Ĺ��桷��2019���94̖�����P(gu��n)Ҏ(gu��)��,�����ھܲ��������߲��f����r�ļ{���ˣ�����(w��)�C(j��)�P(gu��n)����ͣ�����܌�헸��ӿ۳�,���{���˰�Ҏ(gu��)���������P(gu��n)��Ϣ�����f����r��,�����^�m(x��)���܌�헸��ӿ۳���

��Դ����һ��ɽ